そして法人カードに関してはさまざまな噂がまことしやかに語られています。法人を設立したばかりでは法人カードを作ることができない、赤字の会社は絶対に法人カードの審査に落ちてしまうなどです。

また、個人事業主として起業したものの、法人カードが欲しいという方もたくさんいるのではないのでしょうか。

しかし、実際問題、法人カードは審査が厳しいカードが多く、審査に落ちてしまう方も少なくありません。

今回は法人カードでなぜ審査に落ちるのかその理由、そして審査に通過するための対策や審査の甘い法人カードについて解説していきます。

1.法人カードの審査に落ちる理由とは?

クレジットカード会社の審査基準に統一した見解というものは、ありません。しかし、おおむね4つの基準があり、4つの基準を満たしていることが、法人カードの発行の条件であると考えていいでしょう。

つまり、

- 社長の個人信用情報に問題がある

- 事業歴が短い

- 収入に対する限度額の割合

- 会社の存在を把握することができない

さまざまな表現はありますが、概ねこの4つの基準のどれかに問題がある場合、クレジットカード会社は、申込事業者の信用がないとして、審査に落とす可能性が高くなります。

これらに関しては、法人銀行口座でもよく言われることです。暴力団などの反社会勢力の排除をするために、近年では法人口座の審査も厳しくしている銀行も増加傾向にあります。

では、以下で1つずつ、審査落ちする理由を詳しく解説していきます。

社長の個人信用情報に問題がある

法人カードを発行するときの条件として、代表取締役の個人信用情報に問題がないかをクレジットカード会社は調べます。クレジットカードは後払いになります。そのため、お金の支払い能力に信用がなければ、発行されることはありません。

信用情報機関のCICは、簡単に言ってしまえばクレジットカードの顧客情報をデータベース化し共有している機関です。クレジットカード会社は法人カードやクレジットカードの、申込みがあったときに、必ずCICに個人信用情報を紹介します。

CICがデータベース化している情報としては、

- 申込者がどのクレジットカードを保有しているのか

- 申込者の直近24ヶ月間の返済状況

- 申込者の60日以上の返済遅延などの金融事故情報

- 申込者に発行されているクレジットカードの限度額はどのくらいなのか

このようなクレジットカードの使用履歴(クレジットヒストリー)を調べます。

他の信用情報機関(JICC)では、自己破産や債務整理をおこなった記録も登録されますが、CICは自己破産や債務整理に関する記録の収集を現在はおこなっていません。

個人信用情報の傷としては、「直近24ヶ月以内に2回以上の返済遅延」などが挙げられます。また、60日以上の返済遅延がある場合はブラックリスト状態になります。ブラックリスト状態になると、その滞納金が返済された日を起点に5年間はブラックリスト状態になり、一般のクレジットカードの発行も不可能になります。また、現在所有しているクレジットカードも更新などの際におこなわれる途上与信の際に引っ掛かり、更新ができなくなります。

会社は代表取締役が運営をしますので、法人カードでは「会社の経営状況」のみならず「代表取締役の個人信用」も審査の対象になるわけです。

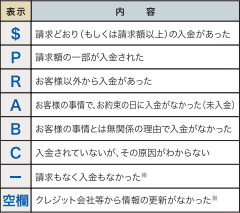

入金状況の確認

CICに問い合わせることにより、直近24ヶ月の返済状況を調べることができます。

もちろん、「-」や「空欄」は例外です。

24ヶ月分の掲載になりますので、未払があった月から25ヶ月が経過し、なおかつ、その間、一度も滞納をしていないのであれば情報は抹消されます。

返済事故を起こしているとき

返済事故を起こしている場合「異動」という文字が「26.返済状況」の欄につきます。

異動とはブラックリスト状態になりますので、前述のとおり法人カードのみならず、通常のクレジットカードすらも入手が困難となるでしょう。

また、JICC(日本信用情報機構)などにも同時に加盟しているクレジットカード会社の場合、自己破産や債務整理をおこない、自己破産なら免責が確定した日を起点に、債務整理なら話がまとまった日を起点に5年間はブラックリスト状態になります。

携帯料金の支払いに注意

近年問題になっているのが、携帯電話の割賦契約です。

通常、携帯料金の支払いに関しては滞納しても個人信用情報には載りません。

しかし、携帯端末料金を月額料金に上乗せして分割払いをしている場合、携帯端末の部分はローン扱いになります。

そのため、端末料金0円の携帯料金の支払いをしていおり、携帯電話料金を滞納している場合、個人信用情報に遅延したとして記録が残ります。

事業歴が短い

信用情報に問題がなくても、法人カードの審査に落ちてしまうことがあります。この原因として考えられるのが、事業歴です。つまり、会社の信用・実績がない点です。

一般的には設立して3年経過している会社というのが、法人カード発行の条件であるといわれています。

「開業年次別 事業所の経過年数別生存率」によりますと、

- 会社は1年で27.2%が倒産

- 会社は2年で39.2%が倒産

- 会社は3年で47.3%が倒産

するのです。

クレジットカード会社がもっとも避けたいのは、貸し倒れです。法人は前述のとおり倒産のリスクが極めて高くなりますので、その分、貸し倒れになる可能性も高くなるわけです。そのうえ、個人が貸し倒れするよりもはるかに未回収金は多くなります。

クレジットカード会社はまだ事業歴が浅く実績のない法人の審査は厳しくしています。

業績は赤字だが……

事業歴が長いほど、法人カードの審査に通過しやすいでしょう。そして、一般的には黒字であるほど通過しやすいといわれています。しかし実際問題、黒字の会社がほとんど存在しない現状を考えた場合、赤字の会社であっても法人カードの新規発行は可能です。

審査が厳しくない法人カードであれば、決算書や財務情報、確定申告書等の提出は求められません。

ただし、すべてのクレジットカード会社が3年以上の事業履歴を必要とするわけではありません。中には事業歴をそこまで重視しないクレジットカード会社の法人カードもあります。

事業歴が短いのであれば、この辺を狙うのが良いでしょう。

収入に対する限度額の割合

赤字で経営者の給料も0円という会社の場合、法人カードの審査通過は困難でしょう。当然ですが、収入がないのであれば法人カードで支払ったお金の返済に充てる資金がないわけですから審査通過は困難です。

しかし、仮に年収100万円の場合、限度額を30万円程度までにしておけば法人カードの発行は可能です。

収入に対する限度額の割合の計算ですが、

このようにして計算することができます。

収入に対する限度額の割合が、

- 30%未満:審査通過

- 50%未満;審査に通るかギリギリのライン

- 50%以上:審査落ちになる可能性大

このような傾向があります。

仮に年収が400万円ある法人経営者でも、すでに個人のクレジットカードで200万円の限度額の枠をすでに持っている場合、法人カードの審査通過は困難となります。

会社の事業実態を把握することができない

ここまで紹介してきた条件をクリアしているのに、なぜか法人カードの審査に落ちてしまう。この場合、会社の存在をクレジットカード会社で把握することができないケースが考えられます。

現在は、固定電話を持たず携帯電話だけ契約して、事務所1つでビジネスをスタートさせることも珍しくはありません。

特にインターネットを利用してのビジネスであったり、事務所を持つ必要がない職種もあったりします。そのため、レンタルオフィスを利用したり、オフィスを実際にはもっておらずバーチャルオフィスを契約したりして済ませてしまうでしょう。

そのため、実態が把握しにくい会社になればなるほど、法人カードの発行は困難になります。

これは、金融庁が金融機関に対して、法人の口座開設やカード発行に厳格な審査を求めているのも手伝い大手のカード会社ほど。固定電話の有無やオフィスの有無、もちろんバーチャルオフィスや実態のない事務所ではないことを最低ラインの事業実態の確認要素として法人カードの審査をしています。

ただし、上記のものは大手のカード会社で審査が厳しいところに限られています。

審査に通りやすい法人カードであれば固定電話を設置する必要もなければ、会社のウェブサイトも持っている必要もありません。

たとえばですが、

- オリコカード

- ライフカード

といったカード会社の場合は、携帯電話のみでOK、バーチャルオフィスでも可能としています。

しかし、

- ジェー・シー・ビー

- 三井住友カード

このような大手の場合、携帯電話のみ、バーチャルオフィスであれば、審査落ちしてしまう可能性はあります。しかし100%落ちるというわけではありません。

会社の存在を把握することができないことが原因で審査に落ちているのではなかろうかと考えている方は、中堅のカード会社の発行する法人カードから申込んでいき、徐々に切り替えていくことがいいでしょう。

2.審査の甘い法人カードに申込む

法人カードの取得条件はすでに事業歴があり、業績がいいのであれば、高いグレードの法人カードを持つことができます。

多くの会社は、個人事業主や設立1年未満の会社が多くなります。しかし、法人カードを作る必要があります。そのため、最初は審査のゆるい法人カードに申込むのがいいでしょう。

初めから審査が厳しいクレジットカードを申込んでも通過しません。

たとえば、

- アメックス(アメリカン・エキスプレス・ビジネス・ゴールド・カード)

- JCB法人カード

- ビジネクスト法人クレジットカード

などがあります。

3.審査落ちの理由がどうしてもわからない場合

審査の甘い法人カードや、中堅のクレジットカード会社の法人カードなどの審査を受けても審査に通らず、その明確な理由がわからない場合の対処方法は3つあります。

- 他の法人カードに申込む

- 個人のクレジットカードで支払う

- 法人デビットカードを作る

この3つの方法があります。

他の法人カードに申込む

法人カードの審査基準はクレジットカード会社によって異なります。そのため、1つのカード会社の審査に通らないとしても、諦めずに他社の法人カードに申込んでみるという方法があります。前述した審査のあまい3つの法人カードに申込むというの手段の一つでしょう。

個人のクレジットカードで支払う

法人カードでなくても、個人のクレジットカードを経費利用に使用しても問題はありません。

ただし、

- 会計上は「役員立替」で処理する必要がある点

- 個人の支払いと、法人の支払いを混同しないようにする点

この2点に気を付けなければなりません。

法人を設立した場合、ずっと個人のクレジットカードでの支払いは、無用な混乱を招く恐れがありますので、あまりおすすめはしません。しかし、一時的であれば、そこまで問題はないでしょう。

法人デビットカードを作る

法人デビットカードというものがあります。法人口座さえ開設することができれば、法人デビットカードを手に入れることができます。VISA加盟店やJCB加盟店にて利用することができます。

法人デビットカードの場合、口座開設時に審査をしていますが、法人カードよりも審査基準は甘くなっています。法人口座が作れるのであれば、法人デビットカードを発行しておいて損はありません。

まとめ

法人カードの審査に落ちる理由は4つ考えられます。

- 社長の個人信用情報に問題がある

- 事業歴が短い

- 収入に対する限度額の割合

- 会社の存在を把握することができない

審査に通らないときは、審査に通りやすいとして有名な、

- アメックス(アメリカン・エキスプレス・ビジネス・ゴールド・カード)

- JCB法人カード

- ビジネクスト法人クレジットカード

これらの法人カードを作ると良いでしょう。

そして、なぜ審査に落ちるのか原因がわからない場合は、

- 他の法人カードに申込む

- 個人のクレジットカードで支払う

- 法人デビットカードを作る

この3つの手段を試してみましょう。