法人カードは、個人のクレジットカードよりも審査の難易度が高くなります。その結果として法人カードの審査に落ちてしまうということは特別、珍しいことではありません。

しかし、審査に落ちた理由は開示されませんので、どうして審査に落ちてしまったのかわからないとなるでしょう。

今回は法人カードの審査に落ちてしまったときの対処方法について紹介します。

法人カードに落ちてしまった

法人カードの審査基準は、個人のクレジットカードよりも厳しく設定されていますので、落ちるかたの方が多いのではないのでしょうか。特に法人を設立した直後の企業や赤字の企業の場合は、法人カードに落ちる可能性が高くなります。

結果、法人カードを持つことのできる機会はどんどん減っていきます。

また、法人カードに関しては、クレジットカード会社ごとに審査基準は大きく異なってきます。

つまり、

というわけではありません。

もちろん、法人の代表取締役の個人信用情報に傷があり、ブラックリスト状態であれば、そのブラックリスト状態の期間が明けなければ、法人カードどころか個人用のクレジットカードを手に入れることもできません。

この点については、後述します。

また、法人デビットカードという法人口座さえ持っていれば、作ることのできるカードもあります。これについても後述します。

法人カードの審査に通らなくても影響はない

たとえば、法人カードの審査に落ちたとしても、企業の業績が下がるわけでもありません。また、法人カードに落ちた企業という風評被害が出るわけでもありません。

そのため、審査に落ちたとしても、クレジットカード会社との相性が良くなかった、と考えるのがいいでしょう。

法人カードの審査に落ちたデメリットとして挙げることができるのは、

- 法人カード持っていた場合に発生していた、ポイントやマイルを得ることができない

- 他の法人カードを申請するために、会社謄本などの必要書類を用意する手間がかかる

- 法人カードを活用した方が業務効率化は図れるが、その実施タイミングが遅くなる

このようなデメリットがあります。しかし、企業の業績自体に影響を与えるデメリットはありません。

また、1度審査に落ちたとしても、2度とその法人カードへ申請することができないわけではありません。他の法人カードへ申請し、実績を積んだり、事業歴を長くしたりすることで実績をつくり、その後に再び申請をすれば、高い確率で審査に通過するようになるでしょう。

審査の甘い法人カードに申込む

法人カードの中で、どうしても欲しい一枚があるケースを除き、どのような法人カードでもいいから1枚欲しいというときは、審査の甘い法人カードに申込むのが一番です。

繰り返しになりますが、法人カードはクレジットカード会社ごとに審査基準が異なります。そのため、こだわりがないのであれば、審査の甘い法人カードに申込むことが最善の策です。

審査の甘いクレジットカード

- EX Gold for Biz M(ID×QUICPay)(エグゼクティブゴールドフォービズ エム)

- ビジネクスト・法人クレジットカード

また、独自の審査基準を持っている外資系のクレジットカード会社が発行する法人カードも見逃すことはできません。

- アメリカン・エキスプレス・ビジネス・ゴールド・カード

- ダイナースクラブビジネスカード

これらは、比較的審査が甘い傾向があります。

利用限度額を100万円以下で申請した場合、財務書類の提出は不要です。運転免許証や本人確認書類があれば、申込が可能です。またビジネクスト・法人クレジットカードは法人カードの中でも数少ない年会費が無料のカードです。ポイント還元サービスを備えていますので、お得な法人カードであるといえます。

ビジネクスト・法人クレジットカードは、アイフルの子会社でビジネスローンを取り扱っているビジネクストの提供している法人カードです。提携カードの方が「貸し倒れリスクが高くても、顧客数を増やして自社のサービスであるビジネスローンの見込み客にしたい」という考えがあり、審査が甘くなります。

外資系のクレジットカード会社が発行する法人カードの場合、「少額の限度額設定にして、審査を通し、年会費収入で利益を出す」と考えているので、比較的、審査に通りやすくなります。

初回の限度額は30万円程度になっていますが、利用履歴によって限度額が利用次第に大きくなるシステムになっています。日本のクレジットカード会社とは法人カード審査に対する方針が異なるのです。

どうしても目的の1枚がある場合

前述した落ちにくいクレジットカード会社に申請すれば、法人カードを手に入れることのできる可能性は高くなります。しかし、どうしても「この1枚が欲しい」と決めている場合、審査の甘さにかかわらず、審査に通りやすい状態にしておくことが重要となります。

固定電話とオフィス(事務所)を持つ

法人カードの審査において、

- 固定電話の有無

- オフィス(事務所)の有無

この2点は審査では重視されるポイントになります。

会社の信頼性を高めるのみならず、法人カードの申込では固定電話の有無を聞かれるので、申請用紙に空欄を作らないためにも固定電話の回線を引いていて損はありません。

これには、クレジットカード会社の監督機関である「金融庁」からのお達しがあるからです。金融庁は、法人の口座開設やカード発行に厳格な審査を求めています。

なぜ、金融庁が事業実態を確認するようにお達しを出しているのかというと「法人名義は犯罪組織の隠れ蓑になるから」です。

たとえば、

- 暴力団

- 闇金

- 詐欺業者

個人名義での口座開設・カード発行であれば反社会組織に属している人物なのかがすぐにチェックすることができます。また、個人名義は簡単に変更することができないので、犯罪に使用される可能性は低くなります。

しかし、法人名義の場合、犯罪者が作った会社かどうか? 見抜くのが難しくなります。

会社の設立に関しては25万円程度の費用があれば誰であっても設立が可能です。犯罪者が会社設立し、会社に出資して実質的支配者になることで法人口座開設し、法人カード発行することにより、犯罪を助長する可能性があります。

そのため、その会社が定款通りの事業をおこなっているのか、実際に事務所(オフィス)を見て判断する、ということを大手の銀行などはおこなっています。

オフィスに関してですが、バーチャルオフィスなど、実態のないオフィスではオフィスなしは判断されてしまいます。

ただし、

- オリコカード

- ライフカード

このカード会社をはじめ、携帯電話のみ、バーチャルオフィスでもOKとしています。

自社のホームページを作る

近年では、自社のホームページの有無も重要視されています。

ホームページのデザイン面などは後回しにして問題はないのですが、会社の情報を記載したホームページを持っていると審査通過の可能性をアップさせます。

- 誰が何のために設立した会社なのか

- どのようなサービスや商品を提供しているか

このようなことが、クレジットカード会社がわかるホームページであれば問題ないでしょう。

個人信用情報に傷がないか確認をする

クレジットカード会社は、CIC(株式会社シー・アイ・シー)という信用情報機関へ加盟しています。

信用情報機関とは、クレジットカード会社の顧客情報をデータベース化して、加盟している会社へ提供します。クレジットカード会社は法人カードやクレジットカードの申込があった際には、必ずCICにて照会をします。

CICでは、

- 申込者がどのようなクレジットカードを保有しているのか?

- 申込者に発行されているクレジットカードの限度額はいくらか?

- 申込者の直近24ヶ月間の返済状況について

- 申込者の自己破産歴や債務整理歴、60日以上の返済遅延履歴などの事故情報

これらをクレジットカード会社は調べることのできる仕組みになっています。

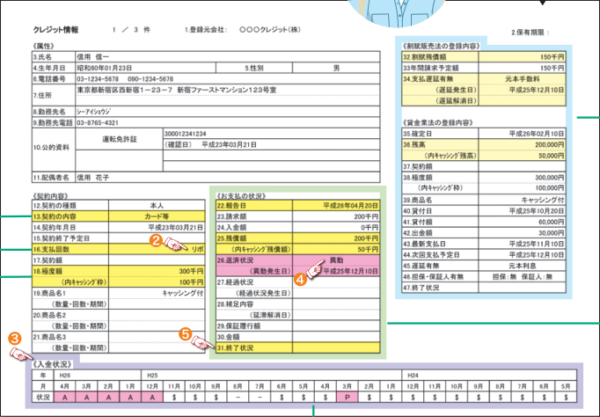

出典:CIC開示報告書

直近24ヶ月で2回以上の返済遅延がある

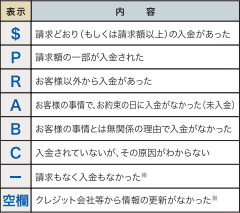

上記の入金状況に「P」「R」「A」「B」「C」のマークがある場合、審査に通らない可能性が高くなります。

マークについて

返済事故がある

![]()

「26.支払いの状況」に「異動」という文字がある場合、法人カード審査に通る可能性は限りなくゼロに近くなります。また、個人のクレジットカードの発行も困難です。この異動の文字があると、ブラックリストに登録されていることになります。

ブラックリストに登録された場合、取引が完了した日から5年間はブラックリストに名前が載ります。異動の記録は、延滞などが解消した後も、その情報保有期限(5年間)が来るまで残ります。

異動が掲載される状況についですが、

- 返済日より61日以上または3ヶ月以上の支払の遅れ(延滞)あるもの、またはあったもの

- 返済ができなくなり、保証会社が返済した場合

- 裁判所が破産を宣告(破産手続開始が決定)したもの

事業歴を長くする

法人カード審査においてかなり重要なウエイトを占めるのが事業歴です。

事業歴は、開業年次別 事業所の経過年数別生存率によると

- 1年で27.2%が倒産します

- 2年で39.2%が倒産します

- 3年で47.3%が倒産します

このようになります。

法人の場合、倒産すると、そのまま連帯保証人になる経営者も破産してしまうケースがあります。結果、カード会社の貸し倒れになってしまうリスクが大きくなるので、法人の事業歴の方が何倍も重要になります。

そのため、事業歴は重要であり、過去2期分の決算書の提出が必要書類となっている法人カードも多く、2期分の決算書を作るということは少なくとも2年の決算書が必要になります。

事業歴に関しては、求めている1枚のクレジットカード会社が「事業歴を重視する」のか「事業歴を重視しない」のかにより異なっては来ますが、最低でも2年、3年以上あれば問題ないでしょう。

- ライフカードビジネス(法人カード)/一般カード

- EX Gold for Biz M(ID×QUICPay)(エグゼクティブゴールドフォービズ エム)

- ビジネクスト・法人クレジットカード

この3つの法人カードについては、起業直後でも法人カードをゲットできる可能性が高くなります。

申込書類はできるだけ空欄がないように埋める

法人カードの申込は、

- 郵送

- オンライン

この2通りになります。

ただ、どちらの場合にも、必要事項は正確に、空欄がないよう記入することが重要です。

法人デビットカードを利用する

例えば、CICの個人信用情報に「異動」の文字がある場合、どんなに努力をしても、5年間は個人のクレジットカードの発行も法人カードの発行もすることはできません。

では、法人カードを諦めるしかないのかといえば、法人口座を開設することができるのであれば、法人デビットカードは、ほぼ100%作ることができます。

デビットカードは、銀行口座残高から使用した分がリアルタイムで引き落とされます。そのため、貸し倒れのリスクはありませんので、デビットカード発行の審査はありません。ただし、法人経営の実態などの審査が法人口座開設時にはありますので、デビットカード発行時の審査が省かれるのです。

法人カードと異なる点としてデビットカードはリアルタイム決済になりますので、単発の買い物に関しては問題なくすることが可能ですが、電話料金やプロバイダー料金などの継続的引き落としのサービスに関して利用することができません。

発行している銀行としては、

- PayPay銀行法人口座

- 楽天銀行法人口座

- 住信SBIネット銀行法人口座

などがあります。

何をしても法人カードの審査に通らない場合、法人カードを作ることができるまでの間、上記の銀行が発行するデビットカードを利用して乗り切るという手段もあります。

- 使い勝手

- キャッシュフローの改善

- 利用できる加盟店の数

- 優待特典

この4つの観点からいえば、法人カードの方が優秀です。そのため、諦めることなく活動実績を積んでいき、法人カードが発行できる体制を整えておき、その間は法人デビットカードで我慢するようにしましょう。

まとめ

法人カードの審査に落ちてしまった際の対処方法ですが、

- 諦めずに他の審査の甘いクレジットカード会社に申込む

これしかありません。

どうしても、この法人カードじゃないと嫌だというという場合は

- 固定電話とオフィス(事務所)を持つ

- 自社のホームページを作る

- 個人信用情報に傷がないか確認をする

- 事業歴を長くする

- 申込書類はできるだけ空欄がないように埋める

これらを実践するようにしましょう。

それだけで、審査通過率は高くなります。

それでも、法人カード審査に通過しない場合は、法人デビットカードを利用するようにしましょう。

落ちた理由がわからない!

落ちてしまったけどどうすればいいの?