法人カードの審査について

そもそも、法人カードは個人向けクレジットカードよりも審査が厳しくなります。

その理由として考えられるのは、

つまり、貸し倒れリスクが大きいので、法人カードの審査は必然的に厳しくなるのです。

審査を通すための方法1.固定電話やオフィス・Webサイトを作る

クレジットカード会社や銀行、そしてノンバンクなどの監督官庁は「金融庁」です。

法人カードを発行しているカード会社も、金融庁のご意向に従わなければ、最悪事業停止になってしまいます。

そのため、クレジットカード会社は、

- 法人の実態があるのか?

- 架空の口座名義人でないこと

この2点の確認は厳格におこなっています。

そのため、法人カード審査に落ちるのは、下記のようなものがあります。

- 固定電話を引いておらず、携帯電話しか持っていない法人

- バーチャルオフィスを利用しており、オフィス(事務所)を持っていない法人

- Webサイトや会社案内がない、もしくは貧弱で事業内容がわからない法人

- 経営者が個人の居住している住所ではなく、会社に簡易書留を送って欲しいと依頼してくる法人

少しでも疑わしい場合は審査に落とされます。犯罪組織などとは無縁であったとしても、前述した状態であれば、カード会社は審査に通したくても通すことができない背景があるのです。

この傾向については、顧客数が多い、法令に対して順守しないと社会的に非常に大きな影響がありますので、大手のカード会社ほど、厳しくなっています。

つまり、

- 株式会社ジェー・シー・ビー

- 三井住友カード株式会社

このような大手企業は、上記を非常に厳しく審査をしています。

そのため、法人カード審査を通すためには、

- オフィス(事務所)を持つ

- 固定電話を引く

- Webサイトをしっかりと作る

- Webサイトが無理そうならば、会社案内をしっかりと作る(申込時に同封する)

- 経営者は自分の自宅でカード会社から送付された書類を受け取れるようにする

これらの基本事項をしっかりとしておくことが、何よりも重要になります。

審査を通すための方法2.個人信用情報の問題を解決する

クレジットカード会社は、個人信用情報をチェックしてクレジットカード審査をおこないます。法人カードの審査でも、個人信用情報機関でのチェックがあります。

個人信用情報とは?

個人信用情報とは、金融機関が顧客情報(申込情報・利用情報)を共有し、審査などの参考にするデータベースです。

クレジットカード会社が加盟している会社は、CIC(株式会社シー・アイ・シー)になります。

CICという信用情報機関に、クレジットカード会社各社の顧客データが集められ、データベース化されています。

出典:CIC開示報告書

共有される主な情報

属性

- 氏名

- 生年月日

- 性別

- 電話番号

- 住所

- 勤務先

- 勤務先電話番号

- 公的資料(確認書類)

- 配偶者

契約内容

- 本人の契約

- 保証人としての契約

- 契約内容

- 契約年月日

- 契約終了予定日

- 支払回数

- 契約額

- 極度額

- キャッシング枠

- 商品名

契約内容に関してですが、次の8種類から表示されます。

- カード等:クレジットカードなどの契約

- 個品割賦:商品等の代金を、分割払いなどで支払う契約

- リース:商品のリース料を支払う契約

- 保証契約:返済できなくなったお客様に代わって、保証会社等が変死することを取り決めた契約

- 無保証融資:保証の付いていないキャッシング

- 保証融資:保証の付いたキャッシング

- 住宅ローン:住宅資金を借り入れた契約

- 移管債権:複数のクレジット契約を一本化したもの

そして、保証契約とは、返済ができなくなった契約者に代わって保証会社等がクレジット会社等に変死あすることを、あらかじめ取り決めた契約になります。

お支払いの状況

- 報告日

- 請求額

- 入金額

- 残債額

- 返済状況

- 経過状況

- 金額

- 保証履行額

- 終了状況

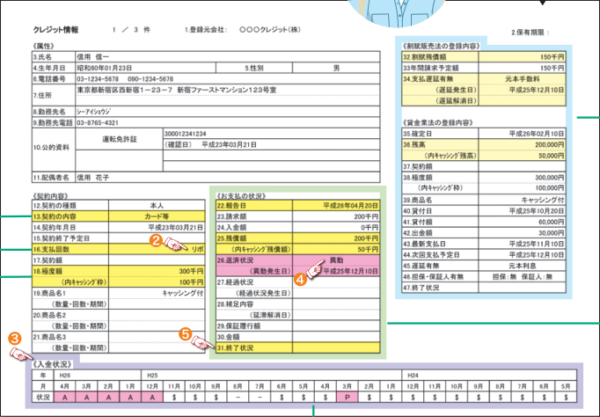

入金状況(直近24ヶ月分)

- 「$」:請求どおり(もしくは、それ以上)の入金があった

- 「P」:請求額の一部が入金された

- 「R」:お客様以外から入金があった

- 「A」:お客様の事情でお約束の日に入金がなかった(未入金)

- 「B」:お客様の事情とは無関係の理由で入金がなかった

- 「C」:入金されていないが、その原因がわからない

- 「―」請求もなく入金もなかった(例:クレジットの利用がない場合)

- 「空欄」:クレジット会社等から情報の更新がなかった(例;クレジットの利用がない場合)

カード会社等(会員会社)が支払能力を調査するためにアクセスした情報

法人カードの契約対象はあくまでも「経営者や個人事業主」個人になります。カード券面にも、個人の名義が表示されます。引き落とし口座が法人口座にできるというわけです。

個人信用情報の問題点

直近24ヶ月の入金状況にて、返済遅延が2回以上ある

個人信用情報では、直近24ヶ月の入金状況が記号にて表示されます。

たとえば「$」が24個ならんでいるのが正常です。

一方「P」「R」「A」「B」「C」といった記号がある場合、なんらかの返済の問題は発生していることを意味しています。

たとえば、24個のうち3個「A」の記号がある場合などは、法人カード審査に落ちてしまう原因になってしまう可能性が高くなるでしょう。

問題の解決方法

直近24ヶ月分が表示されるので、情報は更新されていくため、いつ返済遅延したかがわかれば、その記号が消されるタイミングもわかるでしょう。

という方はCICのサイトにて、自分でネットから個人情報開示請求することが可能です。

「26.返済状況」に異動記載がある

![]()

また、

- 返済より61日以上または3ヶ月以上の支払いの遅れ(延滞)があるもの

- また、お客様に代わって保証会社が返済した場合

- 裁判所が破産を宣告(破産手続開始が決定)したもの

異動の記録は、延滞などが解消した後も、その情報の保有期限が来るまで残ります。

つまり、債務整理や自己破産などをした方、61日以上の返済遅延した方のことを言います。

収入に対して多額の借金がある場合

収入が500万円であるのに年500万円の返済をしなければならない方の場合、貸し倒れのリスクが大きくなります。

収入に対して、他社も含めた借入の割合が何%あるのか? という点が重要になります。

問題の解決方法としては、

- 収入を増やす

- 借り入れを返済して、借入総額を小さくする

- 借り入れ返済して、借入件数を少なくする

- 利用していない限度額が設定されたクレジットカードを解約する

このような方法があります。

審査を通すための方法3.審査の甘い法人カードに申込む

クレジットカード会社は、会社ごとに審査基準が異なります。そのため、A社の法人カードの審査には落ちてしまうものの、B社の法人カードの審査には余裕で通るケースがあります。

ここでは、審査に通りやすい法人カードから、審査に通りにくい法人カードについて紹介をしていきます。

法人カード審査の難易度ランキング

審査の難易度:ハード

- JCB法人カード

- 三井住友ビジネスカード

審査の難易度:ノーマル

- ライフカードビジネス

- オリコビジネスカードGold

- セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

- P-one Business Mastercard®

- UC法人カード

審査の難易度:イージー

- EX Gold for Biz M(ID×QUICPay)(エグゼクティブゴールドフォービズ エム)

- ビジネクスト・法人クレジットカード

このような傾向があります。

- ビジネクスト・法人クレジットカード

これはアイフルの子会社でビジネスローンを扱っているビジネクストの提供している法人カードになります。そのため、審査は比較的甘いでしょう。

提携カードの方が「貸し倒れリスクが高く手も、顧客数を増やして自社のサービス(たとえば、ビジネスローン)の見込み客にしたい」という考えが働きますので、審査が甘くなります。

外資系のため独自の審査基準で比較的審査の甘い法人カード

比較的審査の甘い外資系のクレジットカード会社として、

- アメリカン・エキスプレス・ビジネス・ゴールド・カード

- ダイナースクラブビジネスカード

この2つがあります。

意外かもしれませんが、アメリカン・エキスプレスについては、個人で申し込む場合、難易度が高いです。一方、法人カードの場合は比較的、難易度が低くなります。

外資系は日本のクレジットカード会社とは法人カード審査に対する方針が異なるわけです。

審査を通すための方法4.事業歴を長くする

法人カードの審査では、事業歴はかなり重要度の高い審査基準の1つです。

「開業年次別 事業所の経過年数別生存率」を参考にすると、

- 会社は1年で27.2%が倒産します

- 会社は2年で39.2%が倒産します

- 会社は3年で47.3%が倒産します

このように設立してから3年で半分近くの会社は倒産します。

個人のクレジットカードであれば、「勤続年数」が重視されますが、法人カードは「事業歴」が何倍も重要になります。

仮に個人であれば、会社が倒産したとしても、転職をすればクレジットカードの支払いの原資になる給料は途絶えることはありません。アルバイトや派遣社員など仕事さえ選ばなければ、返済に困るということはまずありません。

しかし、法人の場合は、倒産 → 経営者の破産というケースが大きくなります。つまり、クレジットカード会社は貸し倒れになるリスクが非常に高くなります。

そのため、事業歴が重要なのです。過去2期分の決算書の提出を必要書類としているクレジットカード会社も多く、2期分の決算書を作るということは少なくとも、2年間、そして決算書を作成する期間も含めれば2ヵ月程度の期間が経過していなければ、申込ができないクレジットカード会社もあります。

ただし、

- ライフカードビジネス(法人カード)/一般カード

- EX Gold for Biz M(ID×QUICPay)(エグゼクティブゴールドフォービズ エム)

- ビジネクスト・法人クレジットカード

これらは起業直後であっても発行することができます。

審査が通らないときは、法人デビットカードを利用する

デビットカードとは、カードで支払いをしたと同時に口座残高からリアルタイムで引き落とされるので、貸し倒れのリスクはありません。そのため、カードの審査はありません。カードの審査はありませんが、法人経営の実態調査などの審査が法人口座開設時にありますので注意してください。

デビットカードでも国際ブランドの「VISA」や「JCB」がついていますので、VISAやJCB加盟店でクレジットカードと同じように使用することができます。

- PayPay銀行法人口座:PayPay銀行法人デビットカード

- 住信SBIネット銀行法人口座:住信SBIネット銀行法人デビットカード

- 楽天銀行法人口座:楽天銀行法人デビットカード

前述してきた方法を実践しても法人カードの審査に通らない場合、法人カードはいったん諦め、法人カードを作れる状態になるまで待ち、法人デビットカードを利用するという方法に切り替えましょう。

キャッシュフローの改善、利用できる加盟店の数、使い勝手、優遇特典などで言えば、法人カードの方が、圧倒的に優秀です。そのため、将来的には法人カードを作成するべきですが、それまでの間、法人デビットカードで対応すればいいでしょう。継続支払いサービスなどは銀行振替で対応するようにしましょう。

まとめ

法人カード審査に通るためには、

- 固定電話・オフィス(事務所)・Webサイトを整備する

- 個人信用情報に問題があれば解消する

- 審査の甘い法人カードに申込む

- 事業歴を長くする

- 法人デビットカードに申込む

これらの方法があります。

特に、

- 固定電話・オフィス(事務所)・Webサイトを整備する

- 個人信用情報に問題があれば解消する

この2点の問題を解消しておき、「審査の甘い法人カードに申込む」ことで、通常の法人や個人事業主の場合は法人カード審査には通るはずです。

そのうえでダメなのであれば、法人デビットカードを利用しましょう。

起業直後だけど、法人カードを作れない?

法人カードの審査ってどこも同じくらい厳しいの?