近年では、起業した人がまず初めにやることの1つとして「法人カードの審査への申込み」と答える方が増えています。

インターネットサービスなどを事業目的で利用するケースが多くなっているためでしょう。

しかし、法人カードの審査の重要なポイントに「事業歴」があり、事業歴は重視されます。そのため、起業して間もない場合、法人カードの審査に通過できないケースも多いのが実情です。

今回は、起業直後でも法人カード審査に通すことはできるのか? について紹介していきます。

法人カードと個人向けクレジットカードの違い

個人向けのクレジットカードは、利用規約に原則として「事業目的」での利用を禁止することが明記されています。

そのため、

- 接待交際費

- 出張旅行費

- 消耗品費

このような経費の支払いに使用することが基本的にはできません。しかし、法人カードは前述した経費の支払いに利用することができます。

特に個人事業主や起業したばかりの経営者なら、支払い先をクレジットカード会社に一本化することにより、経理処理にかかる事務作業を大幅にカットすることができるメリットがあります。

また法人カードは、現金での支払いよりもスピーディーに支払いができ、「いつ、どこで、いくら使った」などが簡単に管理することができます。

さらにポイントが貯まる法人カードから、購入したものに保険が適用できる空港ラウンジを利用することができるなど、複数の特典・サービスをクレジットカード会社が用意しています。法人カードのメリットとしては、

- 経費の支払いを一本化することができ、経費の透明性が保てる

- 無駄な管理コスト・事務コストを減らすことができる

- クレジットカード会社のポイント特典などが利用可能

起業直後に法人カードは必要なのか?

なぜ、増加傾向にあるのかといえば、単純に「売上の回収漏れを避けるため」です。

中小零細企業・個人事業主の場合、支払いがない、支払い拒否、倒産などを理由に売掛金が未回収状態になる可能性が高くなります。

未回収の売掛金が出るくらいならば、クレジットカードの加盟手数料2%~3%を支払ってでも、全額売掛金をした方が手間暇かからないで済むと、考えるわけです。

このような背景からもサービスを利用する側も、この流れに対応しなければなりません。

インターネットサービスの場合、クレジットカード決済なら、リアルタイムで決済が可能です。しかし、銀行振込の場合、入金確認から名義の付け合わせ作業をして、そこからようやくサービス開始になりますので2~3営業日、サービス導入までにタイムラグが生じます。

さらに、現在では、「クレジットカード決済のみ」「Paypal決済(クレジットカード登録)」というサービスも、増加傾向です。銀行振込をそもそも選ぶことができなりつつあります。

以上のことから、起業直後であっても、法人カードを持つ必要性は高いのです。

法人クレジットカードの審査基準について

ですが、法人クレジットカードの審査基準としてよく挙げられているものとして、

というものです。

しかし、実際は、起業間もない企業や個人事業主でも法人クレジットカード審査に通過しています。黒字経営というのも重要ですが、契約する経営者の個人信用情報も重要な判断基準になります。

起業直後の法人カードの第1条件について

当たり前ですが、これは絶対に外すことのできない条件になります。

なぜなら、8割の法人カードは起業直後の会社は審査には通りません。

会社と個人事業主の生存率

「開業年次別 事業所の経過年数別生存率」を参考にした生存率は下記の通りです。

- 会社は1年で27.2%が倒産

- 会社は2年で39.2%が倒産

- 会社は3年で47.3%が倒産

2年経過していれば、会社がこのまま生き延びる可能性が高いとクレジットカード会社は考え、法人カードの審査を通してくれます。

法人カードは、カード会社にとっては「貸し倒れリスクが高い」反面、個人と比較すると利用額も大きくなりますので、「カード利用による加盟店からの手数料も大きい」というメリットがあります。

また、

という戦略をとります。

起業してすぐに法人カードの審査に通るためにすることは?

固定電話とオフィス(事務所)を持っておく

法人カードを作る前段階として、「法人口座」を作る必要があります。

[金融庁]疑わしい取引の参考事例

上記のようなお達しを金融庁はクレジットカード会社・銀行・ノンバンクへ出しています。当然、監督官庁のご意向に従わなければ、大手であっても最悪業務停止処分を受けます。

大手ほど厳格に、

- 法人としての実態があるのか?

- 架空の口座名義人ではいこと

これらの確認に力を入れています。

そのため、法人カードを作るために、法人口座を作るようにするためには、下記のことが必要になります。

- 固定電話を引く

- バーチャルオフィスではなく、しっかりとしたオフィスを持つ

- Webサイトや会社案内を作り、事業内容を分かりやすくする

- 会社案内(どのような事業をしているのか)を作る

- 経営者個人が居住している住所へ簡易書留を送られるようにする

基本的に疑わしい場合、審査落ちしてしますので、反社会勢力とは無縁であっても、上記のことは最低でもおこなっていなければ、カード会社は審査を通すことはできませんし、銀行も法人口座を作ることは難しくなります。不可能ではありませんが、難しいのです。

代表取締役の個人信用情報の問題を解消する

クレジットカード会社は、個人信用情報もチェックし、法人カードの審査をします。

個人向けのクレジットカード、法人カードの両方とも、この審査はおこなわれます。

個人信用情報について

個人信用情報とは、

金融機関が顧客情報(申込情報・利用情報)を共有し、審査などの参考にするデータベース

です。

クレジットカードの場合「CIC(株式会社シー・アイ・シー)」という信用情報機関に、クレジットカード会社の顧客情報が一括集約され、データベース化されています。

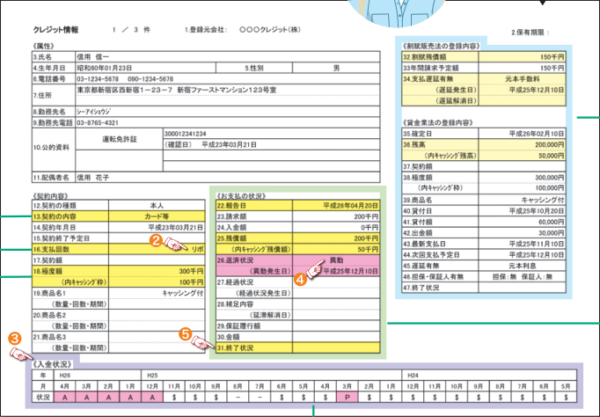

出典:CIC開示報告書

この中で、問題になるのが、「直近24ヶ月分の入金情報」です。

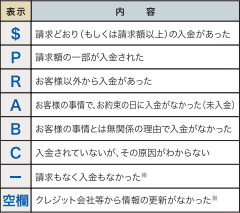

「P」「R」「A」「B」「C」の意味合いは下記の図の通りです。

問題の解決方法としては、直近24ヵ月分が表示されますので情報は更新されます。そのため、いつ返済を遅延したのかがわかれば、「$」以外の記号が消えるタイミングもわかります。

そして、いつ返済を遅延したのかがわからないという方は、自分でネットなどを利用して開示請求することもできます。 → 開示請求

携帯電話の支払いと奨学金の利用がある場合は注意

近年、携帯電話の料金の支払い忘れが原因で、個人信用情報に傷がつく可能性があります。

携帯端末を0円で手に入れたとしても、携帯端末料金が毎月の携帯電話料金に上乗せされています。つまり、割賦購入をしているのです。そのため、携帯電話の料金を滞納した場合、CICに事故情報が記録されます。ただし、携帯端末料金が加算されていない場合、滞納してもCICには事故情報としては記録されません。

また、奨学金の支払いが3ヵ月なければ信用情報に事故情報として登録されます。奨学金制度を利用した方は、注意しましょう。

異動という文字がある

![]()

上記の図のように「異動」という文字が「26.返済状況」につく条件ですが、

- 返済日より61日以上または3ヵ月以上の支払遅延(延滞)があるもの、またはあったもの

- 返済ができなくなり、保証契約における保証履行がおこなわれたもの

- 裁判所が破産を宣告したもの(破産手続開始の決定がされたもの)

この「異動」がついているということは、ブラックリスト状態になります。

ブラックリスト状態になりますと、法人カードは99%審査に通過しません。また、個人のクレジットカードも審査通過は難しくなります。

この異動は、支払遅延した取引が終了してから5年間は保持され続けます。つまり、「異動」の文字がある場合は、取引が終了してから5年間は待つしか法人カードを持つ手段はありません。

収入に対して多額の借入がある場合

収入が400万円なのに年400万円の返済をしなければならない状態では、貸し倒れのリスクは当然ですが高くなります。

つまり、

これが重要になります。

また、カードの限度額設定についても、借入に含まれます。そのため、利用していないが、限度額が大きいクレジットカードを複数枚持っている場合は解約しておきまよう。

審査の甘い法人カードへ申し込む

繰り返しになりますが、クレジットカード会社の審査はクレジットカード会社ごとにより大きく異なります。そのため、審査が甘い法人カードというものが存在するのです。

設立直後に法人カードを手に入れたいのであれば、まずは、審査難易度の低いクレジットカード会社から法人カードを作り、価値の高いクレジットカードは会社の経営が安定していき黒字経営をできるようになった後に申込むようにするといいでしょう。

審査の難易度が甘い法人カード

- EX Gold for Biz M(ID×QUICPay)(エグゼクティブゴールドフォービズ エム)

- ビジネクスト・法人クレジットカード

ビジネクスト・法人クレジットカードは、消費者金融業者のアイフルの子会社でビジネスローンを取り扱っているビジネクストが提供している法人カードになります。そのため、ビジネスクト・法人クレジットカードは審査に通りやすいと考えられます。

提供カードは「仮に貸し倒れリスクが高くても、顧客数を増加させ自社のサービス(ビジネスローン)の見込み客にできる」という考えがありますので、審査が甘くなっています。

独自の審査基準があり、比較的審査が甘い

- アメリカン・エキスプレス・ビジネス・ゴールド・カード

- ダイナースクラブビジネスカード

などの、外資系の法人カードは比較的審査が甘くなっています。

この理由として、これら外資系のクレジットカード会社は「審査を緩くする代わりに限度額を低めに設定しておき、高い年会費で儲ける」というビジネススタイルをとっています。

初回の限度額は30万円程度になりますが、利用状況により徐々に限度額がアップしていくシステムを採用しています。アメリカン・エキスプレスなどは個人で申し込む場合難易度が高いとされていますが、法人カードの場合はそこまで難易の高いクレジットカード会社ではありません。

書類の空欄をなるべくなくす

項目によっては書きにくいところもありますが、しっかりと空欄を埋めて提出することで+評価になります。

これは、クレジットカード会社がスコアリングシステムを利用しているので、空欄が多ければ加点されず、結果、審査落ちしてしまうのです。

また、基本的なことですが記入箇所を間違えたり、手書きの場合、文字が雑だったりでは審査落ちの原因になります。

法人デビットカードを利用するという手段も

起業直後で、法人カードが欲しいけれど、どの法人カードの審査にも通過しない場合、法人デビットカードというものがあります。

法人デビットカードは、法人口座の残高分だけクレジットカードのように利用することができるカードです。審査は法人口座開設の時点でおこなわれますので、審査はありません。

VISAやJCBなどのブランドにも対応しており、VISA加盟店、JCB加盟店で品物を購入するときには、クレジットカードのようにして使うことができます。

ただし、電話料金やプロバイダー料金、電気料金のような継続的に支払いが必要なものには法人デビットカードを利用することはできません。

また、ETCカードなどのような法人カードの追加カードを発行することもできません。あくまでも、法人カードが発行できるまでのつなぎとして利用するようにしましょう。

まとめ

現在、起業直後であっても法人カードは必要不可欠です。約8割のクレジットカード会社では起業直後に法人カードを発行するのを渋る傾向がありますが、絶対に発行できないというわけではありません。

ただし、

- 固定電話を引く

- バーチャルオフィスではなく、しっかりとしたオフィスを持つ

- Webサイトや会社案内を作り、事業内容を分かりやすくする

- 会社案内(どのような事業をしているのか)を作る

- 経営者個人が居住している住所へ簡易書留を送られるようにする

このようなことをしなければ、法人カードを作るために必要な法人口座も作ることが難しくなります。

もし、法人カードを作るの厳しい場合は、法人デビットカードがありますので、そちらを利用して実績を積んでいくことが重要でしょう。

起業直後じゃ法人カード持てないでしょ?

起業直後でも審査に通過することか可能?